现在的位置:主页 > 综合新闻 >

彻底疯了!这些新能源金属品种再上风口,现价

【作者】:网站采编【关键词】:【摘要】:近段时间,一些外生变量对市场预期形成较大影响。因为一些周知的原因,我们暂时停止了与大洋洲某富矿经济体的相关活动,进而引发了市场对铁矿石、焦煤、锂矿、锌精矿等供应收

近段时间,一些外生变量对市场预期形成较大影响。因为一些周知的原因,我们暂时停止了与大洋洲某富矿经济体的相关活动,进而引发了市场对铁矿石、焦煤、锂矿、锌精矿等供应收紧的预期,昨日盘中相关的大宗金属无论是期货还是相关的A股个股也都有异动,我们又该如何理解个中缘由及其带来的影响呢?

铁矿石进口依赖度高,短期上行趋势明显

说到且矿石供给,就不得不提南半球“坐在矿车上的国家”。其所提供的铁矿石品位高居全球之首。2020年我国铁矿石进口额中约67%来源于它。随着中国对铁矿石的需求量高居不下,如果不从大洋洲进口铁矿石,寻求其他国家替代的话,按现有数据来看,巴西年产量约3亿吨,南非年产量约1.2亿吨,印度年产量2.4亿吨,三个国家加起来6.6亿吨,全部出口给中国也无法满足整体需求。所以铁矿石贸易对二者都意义重大。铁矿石是“矿车国”出口额最大的品种,长期占其出口比例的15%-30%,我们认为短期内想要彻底摆脱对其需求是不可能的,再加上由于唐山限产,钢企利润(长流程利润867元/吨)正接近历史高点,高利润下钢企加大了补库需求,如果钢企利润持续高企,目前我国现在对铁矿石需求较大,铁矿石需求预计将继续保持旺盛,价格短期或将继续走高。

铁矿石价格走势(单位:元/吨)

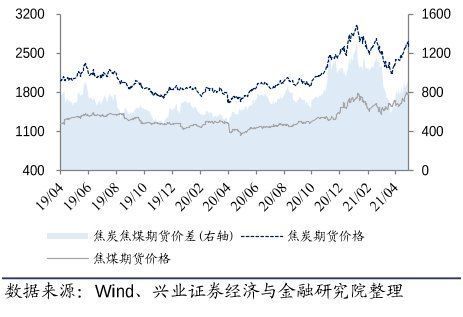

进口停滞带来供应缺口,短期焦煤价格继续上行

近期受产地安全环保检查较严影响,国内煤矿供给增量有限,而炼焦精煤的对外依存度在最近几年逐步上升,基本上每年进口量在7000~8000万吨左右,而从占比来看,我国从“矿车国”和外蒙的进口量都在40%~50%之间的水平,这两个国家都是我国进口炼焦煤的两大来源国,本来我国每年从袋鼠国进口大概3500万吨的焦煤,但是今年我国没有从前者进口过焦煤,那么我国的煤矿进口将面临3500万吨的缺口。国内方面,近期山东发文年底将关闭3400万吨炼焦煤产能,全年焦煤供给端偏紧预期进一步增强;而下游钢焦企业焦煤库存也有明显下降,叠加今年安监严格,国内煤矿增产难度非常大。虽然我国最近也有从北美、俄罗斯等地进口焦煤,但是要完全弥补焦煤缺口,进口数量就要翻一倍,这意味着缺口依旧难以被弥补。因此我们预计短期焦煤价格有望继续稳中上行。

焦煤焦炭期货价格

锂矿资源供应紧缺,未来价格或将持续上涨

由于全球高品质的锂资源主要分布在海外,且集中在少数国家,目前海外仅剩南美4大盐湖企业及大洋洲2大矿山企业6家锂资源供应商。我国占全球锂矿消费量的近一半,进口占比约70%,其中约一半来自于大洋洲。锂是生产电动车电池的关键金属材料,作为储能和动力电池的核心生产元素, 2021年一季度,我国新能源车产量达53.3万辆,同比增长3.2倍,随着全球新能源汽车销量共振增长,锂资源的需求也将水涨船高。考虑到锂资源供给非常集中,IEA(国际能源署)开始建议西方国家加大对锂、钴等新能源金属的战略储备,“以防不时之需”。考虑到当前供应链的安全性,我们认为,这类被誉为“白色石油”的新能源金属也或将被考虑纳入收储,价格的继续上涨仍未到头。

未来 5 年锂资源供给和需求边际增量预测(万吨 LCE)

综合来看,需求的高速增长及当前国际关系使然,叠加能源变革的大趋势下,我国掌控锂资源企业锂矿资源且自给率高的企业将受益明显。

锌精矿短期难以找到进口替代国

“矿车国”锌矿储量占全球的27%,根据ILZSG的数据,其1月锌矿产量11.4万吨,环比持平,同比增5.07%,产量较为稳定,居全球第一,也是我国锌精矿一大进口国。虽然国内锌矿开采延续恢复,但主产区内蒙当地政府对能耗双控下,供给端预计难有大幅释放。而进口依存度持续上升及国内矿品等各种原因限制下,我们预计锌精矿供需矛盾仍将继续凸显,带来价格上行。从出口方视角来看,目前由于新冠疫情的影响,锌精矿的主要供给国秘鲁、印度等产出皆有所受限。我们认为如果大洋洲锌精矿出口受到限制,短期内锌价很有可能大幅上涨,这将对我国拥有锌矿资源的企业形成一定的利好。

锌精矿进口及同比(单位:吨,美元/吨)

文章来源:《中国金属通报》 网址: http://www.zgjstbzz.cn/zonghexinwen/2021/0509/1094.html

中国金属通报投稿 | 中国金属通报编辑部| 中国金属通报版面费 | 中国金属通报论文发表 | 中国金属通报最新目录

Copyright © 2018 《中国金属通报》杂志社 版权所有

投稿电话: 投稿邮箱: